So ziemlich jedem deutschen Bundesbürger ist wohl die SCHUFA als Institution bekannt und ebenso deren Einwirkung auf unser tägliches Leben. Sei es bei der Kontoeröffnung bei der Bank, einem Kreditantrag oder dem gewünschten Abschluss eines Mobilfunkvertrages: Kaum ein Unternehmen aus den genannten Branchen arbeitet nicht mit der Nummer 1 unter den Wirtschaftsauskunften in Deutschland, der SCHUFA zusammen und bewertet anhand unterschiedlichster Faktoren uns Bundesbürger, ob wir über eine positive Bonität verfügen oder nicht! Das ganze Verfahren nennt sich dann Scoring und wer einen negativen Schufa-Score hat, der dürfte bei den oben genannten Vorgängen erhebliche Schwierigkeiten haben, diese erfolgreich abzuschließen! Doch was bedeutet eigentlich dieser Schufa-Score? Wie lässt er sich beeinflussen? Diese und weitere Fragen sollen in dem folgenden Artikel etwas näher beleuchtet werden.

Schufa-Score – was ist das?

Als Schufa-Score bezeichnet man einen mathematisch errechneten Wert, welcher als Bewertung für eine Kreditwürdigkeit beziehungsweise Bonität gilt. Grundlage für diesen Score sind statistisch-mathematischen Analyseverfahren aus denen sich eine Prognose über mögliche Probleme bei Kreditrückzahlungen treffen lassen soll. Für Banken ist der Schufa-Score ein Indiz, mit welcher Wahrscheinlichkeit ein Kunde in Zukunft seine Raten zum Beispiel nach einer Kreditvergabe zurückzahlt.

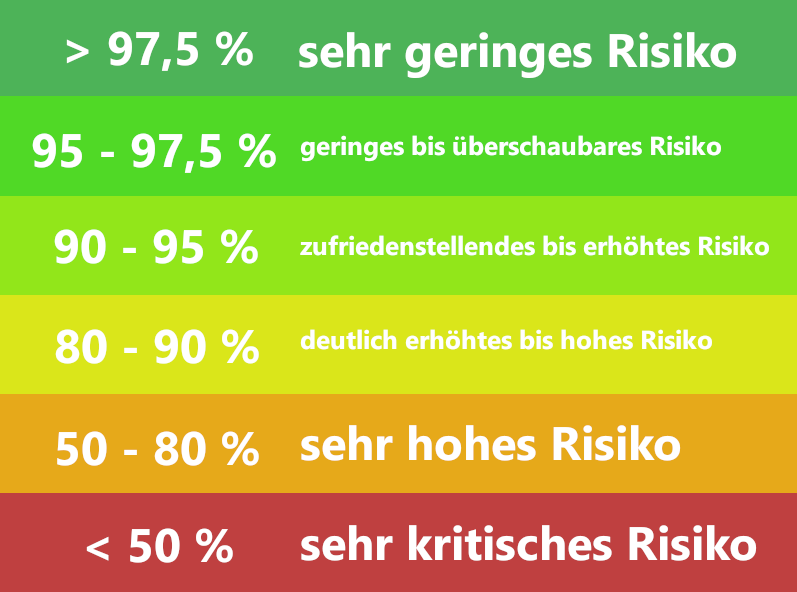

Einteilung der SCHUFA Score nach Risikogruppen

Zusammensetzung des Schufa-Score

Hierbei werden zwei unterschiedliche Scores ermittelt. Der erste Wert ist der sogenannte Basisscore, welcher bei der einmal jährlich kostenfrei anforderbaren Selbstauskunft der Schufa als Wert zwischen 0 und 100 Prozent einsehbar ist. Dieser Wert basiert auf den von der Schufa gespeicherten Daten und wird alle drei Monate aktualisiert.

Beispiel: Eine Prozentzahl von 95 Prozent soll zum Beispiel angeben, dass innerhalb einer Konsumentenvergleichsgruppe statistisch von 100 Menschen 95 Personen zuverlässig ihren Zahlungspflichten nachkommen. Damit wäre der Schufa Score als sehr hoch einzuschätzen und man gilt als Kunde mit hoher Bonität.

Neben dem Basisscore gibt es zudem auch noch sogenannte Branchen-Scores, die eine Skala von 0 bis 1.000 haben und vom Basiswert deutlich abweichen können. Diese Abweichungen erklären sich darin, dass die Wahrscheinlichkeit einer Rückzahlung eines Bankkredits anders ausfallen kann als die eines Mobilfunkvertrages.

Welche Faktoren beeinflussen Score negativ?

Wie genau die Analyseverfahren zur Berechnung des Schufa-Scores aussehen, ist für Außenstehende nicht zu hundert Prozent geklärt. Die Schufa bietet hierfür nicht ausreichend Transparenz und wurde in diesem Verhalten auch mittlerweile vom Bundesgerichtshof bestätigt! Begründung des BGH: Die Wirtschaftsauskunft soll hierbei angeblich nicht so viele Informationen veröffentlichen, um Vorbeugung krimineller Einflüsse auf die Wertung zu vermeiden. Ob dies tatsächlich so zu treffen könnte, sei einfach dahingestellt!

Als den Score stark beeinflussende Faktoren beziehungsweise Geschäftsvorgänge sind allgemein bekannt – dazu zählen zumeist Mobilfunkverträge oder Kredite, die die jeweiligen Banken und Mobilfunk-Unternehmen bei Zahlungsunfähigkeit des Kunden gekündigt und somit an die SCHUFA seitens der Unternehmen gemeldet wurden.

Extrem negative Auswirkungen haben zudem abgegebene eidesstattliche Versicherungen oder Vollstreckungsverfahren. Unklar ist hingegen, wie sich Faktoren wie Kredithäufung oder häufige Wohnungs- und Bankenwechsel auf den Score auswirken. Negative Auswirkungen liegen nahe, kann aber aufgrund der mangelnden Transparenz beim Scoring Verfahren der SCHUFA nicht mit absoluter Sicherheit gesagt werden. Auch das Thema GEO-Scoring, wonach die SCHUFA die Bonität von Menschen anhand der Lage des Hauptwohnsitzes bewertet –Stichwort: Soziale Brennpunkte, niedriges Pro-Kopf-Einkommen etc. – findet seinen Weg in die Bonitätsbewertung, auch wenn sich die SCHUFA zu diesem Verfahren ebenfalls verschlossen verhält.

Verbesserung des SCHUFA-Score: Was ist machbar?

Grundsätzlich einfache Antwort: Einer jedwegen Zahlungsverpflichtung pünktlich und im vereinbarten Rahmen nachkommen. Sollte eine Rate mal nicht zurückgezahlt werden können oder sich die eigene Finanzsituation entscheidend verändern, immer den ersten Schritt zum Gläubiger machen und nach einvernehmlichen Lösungen suchen!

Sollte eine vorzeitige Schuldentilgung möglich sein, diese Chance nutzen, denn dies bewertet die SCHUFA positiv. Bei unverbindlichen Kreditanfragen bei Banken etc. unbedingt darauf bestehen, dass die Bank lediglich eine Auskunft bei der SCHUFA einholt, die dort NICHT eingetragen wird. Zu viele Bonitätsanfragen unterschiedlichster Institutionen wirken sich bekannt negativ auf den eigenen Score aus!

Fazit

Behalten Sie regelmäßig ihre SCHUFA im Augen und nutzen Sie die Möglichkeit der einmal jährlich kostenlosen SCHUFA Selbstauskunft! Sollten Sie auf Falscheinträge stoßen, dann können Sie diese nach Einreichung entsprechender Belege diese Fehleintragungen löschen und korrigieren lassen oder zumindest bis zur finalen Klärung der Sachverhalte blockieren lassen.