Das Eigenheim ist für die meisten nur durch eine Baufinanzierung möglich. In Zeiten niedriger Zinsen, so heißt es, rückt der Kauf oder Bau einer Immobilie für viele Menschen in greifbare Nähe und damit auch die Frage nach dem passenden Kredit. Bei der Gestaltung der Finanzierung gibt es viele Komponenten, eine davon ist die Zinsbindungsfrist, auch Sollzinsbindung genannt.

» Zur Anfrage auf Baufinanzierung

Was ist die Zinsbindungsfrist?

Ein Baukredit wird in den meisten Fällen über einen sehr langen Zeitraum vereinbart. Zinsen verändern sich innerhalb dieser Zeit allerdings, nur weiß niemand, in welche Richtung. Banken bieten daher die Möglichkeit, den zu zahlenden Zins für eine festgelegte Zeit zu fixieren. Üblich sind dabei Zeiträume von 5, 10, 15 und 20 Jahren, allerdings sind auch Zeiträume bis 40 Jahre denkbar und Sache der Verhandlung mit der Bank.

Als Kunde bietet sich somit die Möglichkeit, das Zinsänderungsrisiko für einen beliebigen Zeitraum zu eliminieren. Die Bank lässt sich allerdings lange Laufzeiten bezahlen – in Form eines höheren Zinses. Hier ist nachrechnen unbedingt Pflicht.

Im Durchschnitt werden Festzinsdarlehen mit einer Sollzinsbindung über 14 Jahre abgeschlossen. Daraus lässt sich schließen, dass für viele Kreditnehmer die Sicherheit vor Zinsänderungen sehr wichtig ist.

Was ist besser, kurze oder lange Sollzinsbindung?

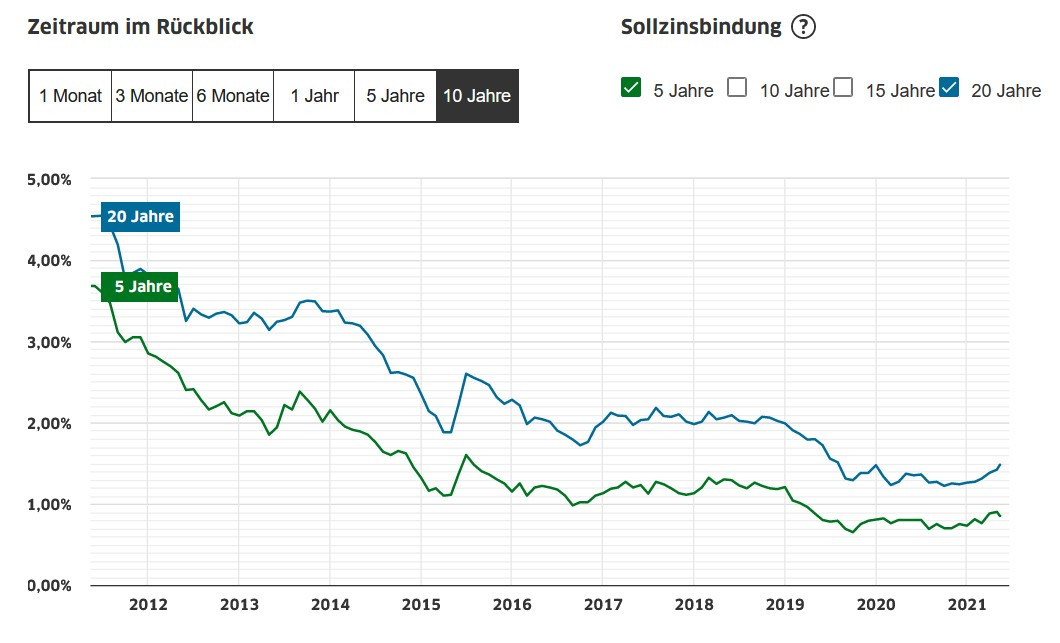

Die übliche Empfehlung lautet: je niedriger das Zinsniveau, desto länger die Zinsbindungsfrist, schließlich sollen die günstigen Konditionen möglichst lange gesichert werden. Das Zinsniveau für Baukredite mit 10-jähriger Laufzeit bewegte sich seit 2011 bis heute (Mai 2021) innerhalb von maximal 4,5% – 0,73% (Quelle: Interhyp). Wenn der Zins bei über 5% liegt erscheint eine Zinsbindung von 10 bis 20 Jahren nicht rational, es sei denn, man geht von noch höheren Zinsen aus. Banken berechnen die Wahrscheinlichkeit dieser Ereignisse und preisen das Zinsänderungsrisiko in den Kredit ein, daher wird üblicherweise bei längeren Laufzeiten auch ein höherer Zins verlangt. Ist das Zinsniveau bereits sehr hoch, ist die Wahrscheinlichkeit, dass es noch höher werden wird gering, dafür ist es umso wahrscheinlicher bei einem sehr niedrigen Zinsniveau. In folgendem Diagramm der Interhyp sieht man das sehr schön:

Sollzinsbindung der letzten 10 Jahre für 5 und 20 Jahre Zinsbindung (Quelle: Interhyp)

Während der Hochzinsphase war die Differenz zwischen 5-jähriger und 20-jähriger Laufzeit zwischen 0,4 – 0,8%-Punkte. Als die Zinsen nach unten gingen, stieg die Differenz bereits auf einen Wert zwischen 0,9 – 1,1%-Punkte. Für Kredite mit 10-jähriger Laufzeit beträgt die Differenz zu den 20-jährigen Krediten 0,5 – 0,7%-Punkte. Auf dem ersten Blick erscheint es so, als sei es kein großer Unterschied. Auf lange Sicht und bei hohen Darlehenssummen, machen solche Differenzen etliche 10.000 Euro unterschied.

Wie verhält es sich mit der Aussage, dass bei niedrigem Zinsniveau eine lange Laufzeit empfehlenswert sei? Dazu muss die persönliche Annahme vorliegen, dass das Zinsniveau entweder bald (signifikant) steigen oder es nicht weiter sinken wird.

Ein Blick auf die Geldpolitik der Europäischen Zentralbank, als auch die politische Situation im Allgemeinen, ist in diesem Fall nicht verkehrt. Aktuell, im Jahr 2021, kann davon ausgegangen werden, dass das Zinsniveau in Europa niedrig bleiben wird. Die Finanzkrise wurde lediglich durch ein niedriges Zinsniveau, bis hin zu Negativzinsen, eingedämmt, aber nicht bewältigt. Stiegen die Zinsen rasch an, würde dies neue Verwerfungen in vielen Ländern mit sich ziehen, da diese keine höheren Schuldzinsen verkraften können. Länder wie Griechenland können nur durch die massiven Eingriffe der Zentralbank weiterhin am Kapitalmarkt teilnehmen. Eine krasse Änderung der Geldpolitik erscheint daher fragwürdig. Eine „Ära des Niedrigzinses“ gilt unter gegebenen Umständen als realistischer.

Ein Rechenbeispiel

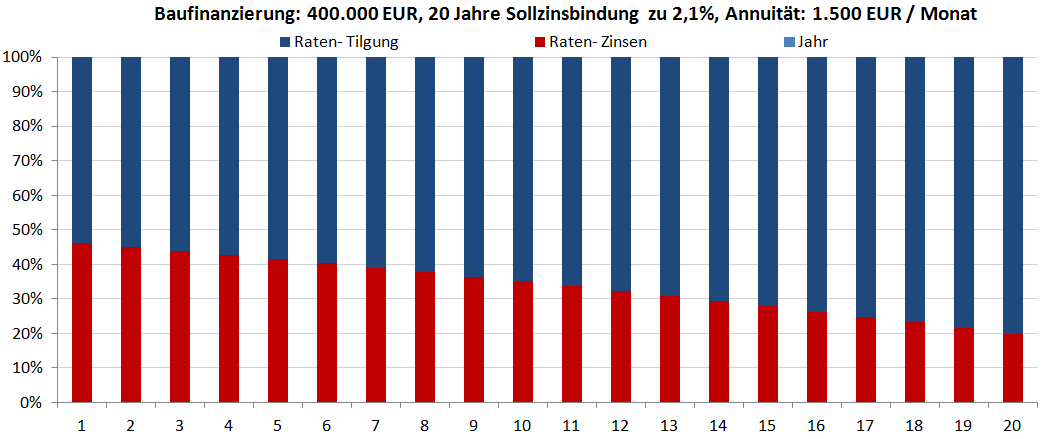

Ein Eigenheim soll gekauft werden, die Kosten dafür betragen 400.000 EUR. Der Zins (2,1%) soll für 20 Jahre fixiert werden, die Annuität, also Zins und Tilgung zusammen, soll 1.500 EUR betragen. Das entspricht einer anfänglichen Tilgungsrate von ca. 2,4% und damit den durchschnittlichen Wert bei Immobiliendarlehen. Nach 20 Jahren sieht die Situation folgendermaßen aus:

- Tilgung Gesamt: 238.355,65 EUR

- Restschuld: 161.644,35 EUR

- Gezahlte Zinsen: 121.644,35 EUR

In Bankenkreisen herrscht der Spruch: Man finanziert ein Haus und bezahlt zwei ab. Die gezahlten Zinsen lassen den Schluss zu, dass an diesem Spruch etwas dran ist. Das Zinsänderungsrisiko ist für 20 Jahre eliminiert, aber die Restschuld, immerhin noch über 161.000 EUR, muss dennoch zu dem dann herrschenden Zinssatz weiterfinanziert werden.

Durch die lange Zinsbindung hat man sich zwar Planungssicherheit erkauft, diese muss allerdings teuer bezahlt werden.

Die Zinsen machen im ersten Jahr fast 50% der Gesamtrate (Annuität) aus und betragen selbst im 20. Jahr noch über 20% der Annuität.

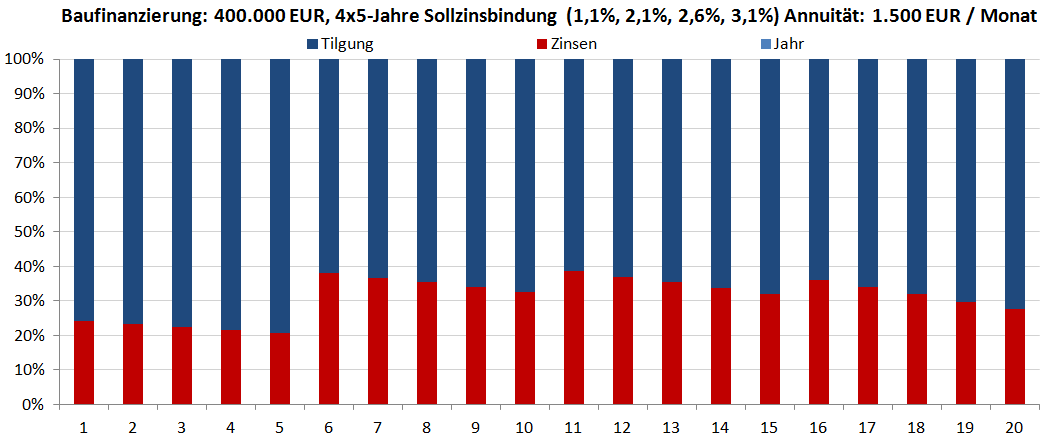

Hätte man eine Zinsbindung von nur 5 Jahren gewählt und die Annuität bei 1500 EUR belassen, wäre der Tilgungsanteil deutlich höher ausgefallen.

Dazu ein Szenario: Der oben genannte Kredit über 400.000 EUR wird mit einer Sollzinsbindung von über 5 Jahre zu 1,1% vereinbart und anschließend refinanziert. Nach fünf Jahren ist der Zins leider gestiegen, und für die nächsten 5 Jahre sind bereits 2,1% fällig. Wir haben Pech, der Zins steigt noch weiter und nach weiteren fünf Jahren sind 2,6% und dann 3,1% fällig. Im Vergleich zum fixierten Zins über 20 Jahre, schaut die Stückelung auf 5-Jahres-Perioden dann so aus:

- Tilgung Gesamt: 247.934,52 EUR

- Restschuld: 152.065,48 EUR

- Gezahlte Zinsen: 112.065,48 EUR

Trotz dessen, dass die Zinsen über die Hälfte der Laufzeit höher lagen, als im ersten Beispiel, muss in diesem Fall fast 10.000 EUR weniger Zinsen gezahlt werden, womit die verbleibende Restschuld niedriger ausfällt.

Die Refinanzierung zu schlechteren Konditionen führt zu den Sprüngen bei den Zinsen, insgesamt fallen dennoch fast 10.000 EUR weniger Zinsen an.

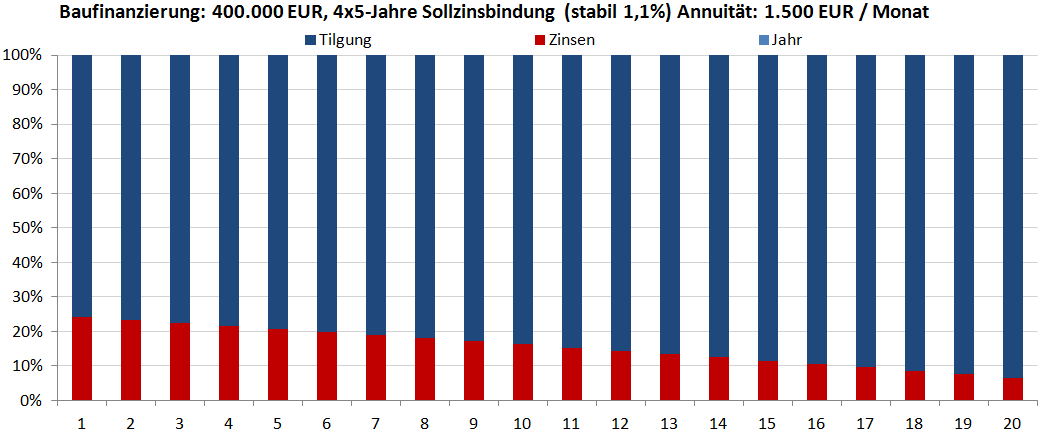

Dieses Beispiel ging vom ungünstigen Fall, dem von steigenden Zinsen, aus. Würde das Zinsumfeld stabil bleiben, also bei 1,1%, würde es nach 20 Jahren wie folgt aussehen:

- Tilgung Gesamt: 304.085,08 EUR

- Restschuld: 95.914,92 EUR

- Gezahlte Zinsen: 55.914,92 EUR

In einem langfristig stabilen Zinsumfeld finanziert man deutlich günstiger mit kurzen Sollzinsbindungen. Aber Vorsicht: Die Wahrscheinlichkeit, dass Zinsen über 20 Jahre konstant bleiben ist äußerst gering.

Fazit

Wer eine Immobilie finanzieren will, muss sich intensiv mit der Finanzierung und den äußeren Umständen, der (Geld-)Politik auseinandersetzen. Die Zinsen mögen noch so niedrig sein aber aufgrund der hohen Kreditsummen und geringen Tilgungsraten stellen sie für sehr lange Zeit eine hohe Belastung dar. Viel wichtiger als niedrige Zinsen sind möglichst hohe Tilgungsraten. Kostenlose Sondertilgungen sollten immer ausgeschöpft werden. Eine hohe Sollzinsbindung muss wohl überlegt werden und speziell im Umfeld hoher Zinsen vermieden werden. Gleichzeitig bedeutet das nicht universell, dass in einem niedrigen Zinsumfeld sehr lange Sollzinsbindungen die beste Wahl sind.

» Zur Anfrage auf Baufinanzierung