Die aktuellsten Ergebnisse des Kreditvergleichs von Finanztest können gegen eine kleine Gebühr auf test.de eingesehen werden. Finanztest zählt als Marke zur Stiftung Warentest.

Unterschiedliche Kreditarten für unterschiedliche Kundentypen: Die Gründe für den Wunsch, ein Darlehen aufzunehmen, könnten in vielen Fällen kaum unterschiedlicher sein. Viele Bürger nutzen die Gunst der Stunde, um dank der historisch niedrigen Zinssätze auf dem Kreditmarkt einen oder vielleicht sogar eine Reihe laufender Altkredite durch günstigere Neudarlehen einer anderen Bank abzulösen.

Auch die Ablösung der oft kostspieligen Dispositionskredite ist vielfach der Grund für die Aufnahme eines Kredites. Solche Angebote werden mitunter ausdrücklich als Kredite zur Umschuldung angeboten.

Nutzen Sie den unverbindlichen Kreditrechner:

Finanztest: Kredit Vergleich zeigt günstige Darlehen

Nachdem das Testergebnis von Finanztest freigeschaltet wird, erhält der Kunde einen Konditionen-Überblick. In den letzten Jahren wurden jedoch zahlreiche Testsieger zum Thema Finanztest Kreditvergleich gekürt, die mittlerweile kostenlos einsehbar sind. So haben immer wieder die folgenden Geldinstitute am besten abgeschnitten:

- Cosmos Direkt PrivatKredit

- ING-Diba Ratenkredit

- Ikano Bank Kash Borgen

- Deutsche Bank PrivatKredit

- Consorsbank (SWK Bank) Ratenkredit

- Bank of Scotland Ratenkredit

Dass der Bedarf der Verbraucher in dieser Sache ganz unterschiedliche Gründe haben kann, erkannten die zahlreichen Anbieter von Darlehen schon vor Jahren. Eine regelrechte Reform des Marktes vollzog sich jedoch in erster Linie durch die neuen technischen Möglichkeiten, die das Internet als modernes Medium bietet.

Vor dem großen Internetboom war es im Grunde unvorstellbar, dass Verbraucher auf anderem Wege als über die Hausbank oder eine andere regionale Bank ein Darlehen erhalten könnten. Das Internet indes hat binnen weniger Jahre dafür gesorgt, dass Kunden aus weit mehr Angeboten das für sie richtige Produkt auswählen können. Auch Kredite aus dem Ausland sind heute nutzbar.

Finanztest Kreditvergleich Ergebnisse

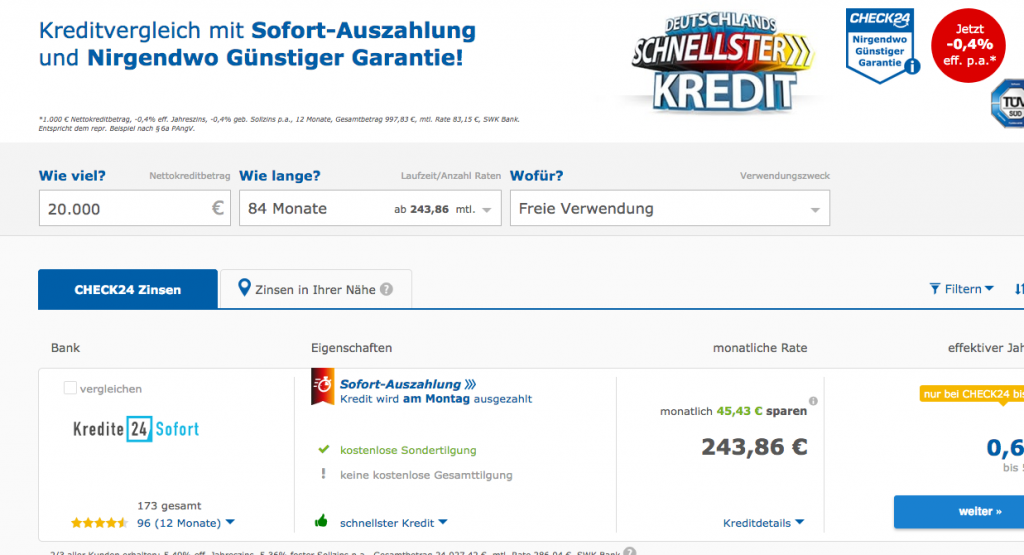

Die Stiftung Warentest konnte mit unterschiedlichsten Tests den Verbrauchern eine gute Übersicht über diverse Kreditanbieter geben. Bei einer Kreditsumme von 5000 Euro konnte laut Finanztest in den letzten Jahren beispielsweise die Commerzbank mit 1,75 Prozent bei 24 Monatiger Laufzeit punkten. Bei einer Laufzeit von 72 Monaten beträgt der Zinssatz allerdings 3,75 Prozent. Check24 kann im Kreditvergleich ebenfalls ganz vorne mithalten.

Auf deren Webseite findet man bereits Kredit ab 0,7 Prozent Zinsen oder niedriger. Laut Finanztest muss bei derartigen Angeboten allerdings genauer auf die Konditionen geschaut werden. Jedes Jahr widmet sich die Stiftung anderen Kredit Tests.

Im Jahr 2018 war beispielsweise das Thema Eigenheimfinanzierung dran, wohingegen 2011 beispielsweise Autokredite das Thema waren. 2013 waren grüne Banken an der Reihe.

Es zeigt sich heute aber auch: So sind es in diesem Zusammenhang die virtuellen Direktbanken, die den Kontakt zur Kundschaft in spe nur noch digital oder per Telefon suchen. Auf diese Weise sinken die Servicekosten der Unternehmen, die diese Ersparnisse zumindest zum Teil an die Kreditnehmer weitergeben – in Form niedrigerer Gebühren oder Zinssätze bei den Online-Krediten.

Wo bekommt man den besten Kredit?

Bei den Online-Krediten kann zwischen verschiedenen Formaten unterschieden werden. Zunächst einmal handelt es sich größtenteils um Ratenkredite. Wie der Name schon sagt, erfolgt die Rückzahlung der Kreditsummen in monatlichen Raten. Hierfür werden im Rahmen des Vertrags Laufzeiten festgelegt.

Diese Laufzeiten können normalerweise durch Sondertilgungen oder vorzeitige Ablösungen verkürzt oder beendet werden. Allerdings erheben viele Anbieter für solche außerplanmäßigen Leistungen Gebühren, weil ihnen Umsätze verloren gehen. Die im Bereich der Immobilienfinanzierung mitunter übliche Endfälligkeit von Krediten ist inzwischen eher unüblich. Für Verbraucher ist dies ein Vorteil, weil sich das Ansparen der fälligen Gesamt-Kreditkosten am Ende der vereinbarten Laufzeit recht problematisch gestalten kann.

Finanztest Kreditvergleich: Angebote vergleichen ergibt riesiges Sparpotenzial

Finanztest rät einen Kredit Vergleich durchzuführen, da großes Sparpotenzial besteht. Darüber hinaus hat das Web noch zu einigen Veränderungen geführt. Waren die Wartezeiten bis zur Bewilligung eines Kreditantrags oft lang und nervenaufreibend für die Antragsteller, erfolgt die Abwicklung vor allem bei Modellen wie so genannten Online-Kredit oder dem Sofortkredit weitaus schneller.

- So kann selbst akuter Bedarf durch einen Antrag im WWW abgedeckt werden, so dass dass die Kreditsummen im Einzelfall durch eine Blitzüberweisung innerhalb von nur 24 Stunden durch die Kreditinstitute überwiesen werden.

- Vorausgesetzt, die Antragsteller machen korrekte Angaben zur persönlichen Situation, füllen ihren Antrag rasch und vor allem vollständig aus und senden diesen auf direkten Wege an das kreditgebende Unternehmen.

- Diesbezüglich hat sich eine weitere Entwicklung ergeben. Die postalische Zustellung des Antrags ist zwar mehrheitlich noch immer der übliche Abschluss des Darlehensprozesses.

- Doch inzwischen gibt es Angebote, bei denen der Vertrag samt der erforderlichen Dokumente wie Einkommensnachweisen und der Kopie des Personalausweises oder Reisepasses über das Online-Portal der Anbieter erfolgen kann.

Auch per Fax kann die Zustellung in einigen Fällen erfolgen. Dies ist in der Regel bei Darlehen üblich, die über eine Kreditvermittler vergeben bzw. – Nomen est Omen – vermittelt werden.

Portale zur Kreditvermittlung für den besten Kreditgeber

Der Ansatz der Kreditvermittlung über das Internet hat in mehrerlei Hinsicht positive Folgen für die Verbraucher gehabt. Die wohl wesentlichste Veränderung besteht darin, dass heute auch Personen in den Genuss eines Kredits kommen können, die von Banken und anderen Kreditanbietern früher gar nicht als Zielgruppen angesehen wurden. Gemeint sind damit unter anderem Studierende, Rentner oder selbständige Berufstätige.

Der Kredit für Selbständige ist längst keine Randerscheinung auf dem Kreditmarkt mehr. Wenngleich die Auswahl in diesem Bereich noch immer deutlich hinter der normalen Produktvielfalt zurückbleibt. Gleiches gilt für Darlehen für Studentendarlehen und Seniorenkredite. Gerade die Rentner haben es aber heute leichter, ihren Kreditbedarf zu decken, als dies in früheren Jahren der Fall war. Menschen im Alter 60plus stießen vormals meist auf Ablehnung.

Der demografische Wandel hat in diesem Punkt neue Rahmenbedingungen geschaffen. Auch jenseits der 70 besteht mittlerweile Hoffnung auf eine positive Kreditentscheidung. Selbst dann, wenn die potentiellen Kreditnehmer außer den Renteneinkünften keine hohen Sicherheiten vorweisen können. Informationen zu den bekanntesten Vermittlungsstellen finden Sie rund um die Uhr via WeltderFinanzen!

Was ist eigentlich ein Privatkredit?

Finanztest und Stiftung Warentest vergleichen hauptsächlich Privatkredite. Eines weiteres Novum der vergangenen Jahre ist dieser so genannte Privatkredit. Hinter diesem Terminus können sich gleich zwei Varianten eines Darlehen verbergen. Auf der einen Seiten kann damit im Grunde jedes Kreditprodukt gemeint sein, dass für den privaten Einsatz gedacht und verwendet wird.

Die meisten Kreditangebote kommen ohne eine Zweckbindung aus. Somit können im Prinzip die meisten Kredite als Privatdarlehen bezeichnet werden. Eine der wenigen Ausnahmen ist der Kredit zur Autofinanzierung oder Finanzierung eines anderen Kraftfahrzeugs. Hier ist von Anfang an klar, für welchen Zweck der Kredit beantragt wird.

Meist werden die erstandenen Neu- oder Gebrauchtfahrzeuge in diesem Kontext auch als Sicherheit in die Finanzierung eingebracht. Auf diese Weise können die Konditionen deutlich kundenfreundlicher ausfallen.

Vermittlung von Darlehen zwischen Verbrauchern

Ein regelmäßiger Blick in den Finanztest Kredit Vergleich kann definitiv lohnen. Die zweite Ausführung des angesprochenen Privatkredits ist die Vermittlung von Darlehen „von privat an privat“. Zwar ist dieser Ansatz noch relativ jung. Die rasant steigenden Zahlen der privaten Geldgeber und Kreditnehmer lassen jedoch weitaus mehr als einen ersten Achtungserfolg erkennen.

Die Nachfrage ist groß – aus naheliegenden Gründen. Verbraucher, die über Portale wie auxmoney oder smava einen Kredit erhalten, können selbst Einfluss auf die Zinssätze geltend machen und durch höhere Zinsangebote die Erfolgsaussichten wesentlich beeinflussen.

Für Nutzer, die über die Portale ihre Ersparnisse anderen Verbrauchern zur Verfügung stellen, ist das Modell in Tiefzins-Zeiten auf dem Kapitalmarkt eine willkommene Abwechslung als Geldanlage der besonderen Art. Ausführliche Infos zu allen Formen der Privatkredite finden Sie als interessierter Internetnutzer unter Weltderfinanzen.net.

Kreditvergleich sollte stets vor der Vertragsunterzeichnung stehen

Waren die Verbraucher bei der Suche nach einem günstigen Darlehen in den Prä-Internet-Zeiten noch auf sich allein gestellt, wenn sie einen Kredit benötigten, wird den Internetnutzern durch virtuelle Vergleichsportale seit einigen Jahren bereits ein wesentlicher Teil der Kreditsuche abgenommen. Die ständig steigende Produktauswahl würde für den Laien auch eine viel zu große Herausforderung darstellen. Der Kreditvergleich als solcher ist schlichtweg unerlässlich. Zu groß wäre die Gefahr, unnötig zu viel für ein Darlehen zu bezahlen, weil man das eine oder andere Alternativ-Angebot schlicht übersehen hat. Die Kreditvergleiche sind jedoch noch in anderer Hinsicht zu einem unverzichtbaren digitales Instrument für die Kreditnehmer geworden. Die Portale erlauben einerseits rund um die Uhr den Abgleich unterschiedlicher Produkte. Weltderfinanzen weiß in jedem Moment, welche Anbieter neue Konditionen anbieten.

Achten Sie auf unabhängige Aussagen

Andererseits sind die Kreditvergleiche die beste und schnellste Quelle zur Beschaffung von Informationen zu Sonderangeboten oder Veränderungen bei den Konditionen bei den unterschiedlichen Kreditanbietern. Zudem haben Besucher der Vergleichsportale jederzeit die Gelegenheit über den Einsatz eines Kreditrechners auf Basis der jeweils gültigen Kreditkonditionen die Kosten und monatlichen Raten berechnen zu lassen. Unvorbereitet müssen Verbraucher somit nicht mehr in die Beantragungsphase starten.

Anhand der individuellen Vorstellungen zur geplanten Finanzierung können Internetnutzer an Ort und Stelle außerdem bereits eine Vorauswahl treffen.

Wichtig für Kreditnehmer ist diesbezüglich, dass der genutzte Kreditvergleich eine objektive Herangehensweise erkennen lässt. Vorsicht ist etwa bei einer allzu großen Flut von Werbebotschaften für einzelne Kreditinstitute und Darlehensangebote geboten. Bei unabhängigen Portalen – wie weltderfinanzen.net können Verbraucher sicher sein, dass in ihrem Interesse gearbeitet. In diesem Fall spricht nichts gegen den Klick auf den Link im Kreditvergleich, der ohne Umschweife auf die Webseite des ausgewählten Kreditanbieters weiterleitet. So sparen Internetnutzer nicht nur Geld, sondern können zusätzlich auf die Initiativ-Suche nach der Internetseite des Unternehmens verzichten.

Finden Sie Ihren Kredit ohne Schufa über weltderfinanzen.net

Die vermutlich gravierendste Veränderung durch das Internet ist wohl im Bereich der Darlehen ohne Schufa-Anfrage zu finden. Solche Angebote kannte man lange Zeit nur aus der Tageszeitung. In der Regel steckten in der Anzeigen, die einen ebenso unbürokratischen wie schnellen Bargeldzugang versprachen, Geldhaie, die verzweifelten Kreditnehmern zwar einen Kredit ohne Schufa, dafür aber zu extremen Wucherzinsen anboten. Auch hier gelten inzwischen neue Bedingungen, die durch das Internet erst möglich geworden sind.

Über Portale wie das des Leipziger Unternehmens Creditolo werden Kredite vermittelt, bei denen auf die sonst übliche Auskunft der Auskunfteien verzichtet wird. Außerdem wagt weltderfinanzen.net regelmäßig einen Blick auf die Kredit Testergebnisse von Finanztest.

Dies ist jedoch nicht die einzige wichtige Eigenschaft. Denn die Kredit-Meldung an die Hausbank, den Arbeitgeber und die Schufa wird im Falle einer Bewilligung des Darlehensantrages entfällt ebenfalls. Natürlich führen diese besonderen Gegebenheiten meist zu höheren Kosten und dazu, dass größtenteils nur kleine bis mittlere Kreditsummen beantragt werden können.

Doch gerade für die Bürger, die nur einen Kleinkredit suchen, um kurzfristige finanzielle Engpässe zu überstehen, reicht dieser Spielraum aus. Für Verbraucher, die bei einem Antrag sonst keine Aussicht auf Erfolg hätten, sind diese Fakten jedoch ohnehin das sprichwörtliche kleinere Übel.

Übrigens: Als Kleinkredit werden normalerweise solche Darlehen bezeichnet, deren Kreditrahmen sich auf maximal 5.000 Euro belaufen kann. Bei herkömmlichen Darlehen mit der Abfrage der individuellen Kreditwürdigkeit sind Kleinkredite fast immer zu besonders günstigen Konditionen zu haben. Zur Dispo-Ablösung oder der Finanzierung des nächsten Urlaubs reichen die Summen allemal aus!

Berücksichtigen Sie Kredit Testergebnisse von Finanztest und Aussagen anderer Kunden

Zurück zum Kredit ohne Schufa: Da es auch im WWW schwarze Schafe unter den Anbietern Schufa-freier Darlehen gibt, ist es unbedingt ratsam, sich mit Erfahrungsberichten anderer Kreditkunden und den Ergebnissen der Anbietern in unabhängigen Tests zu befassen. Zuverlässige Auskünfte zur Qualität bieten vor allem die Verbraucherzentralen und die Stiftung Warentest, doch auch viele andere Tester bieten einen neutralen Überblick über die seriösen Kreditinstitute.

Als Kritik am Finanztest Kreditvergleich wird übrigens oft angebracht, dass es sich häufig nur um eine Aufstellung der effektiven Jahreszinsen handelt. Eine echte Entscheidungshilfe ist dies nicht immer.