Kreditgeber Postbank: Das Unternehmen

Die Postbank AG ging aus der Deutschen Bundespost hervor. Im Zuge der ersten Postreform 1989, wurde die Postbank ein eigenständiger Geschäftsbereich der Deutschen Bundespost. 1994, bei der zweiten Postreform, wurde die Bundespost aufgelöst und die Postbank als Geschäftsbereich in eine eigenständige Aktiengesellschaft umgewandelt, deren Aktien seit 2004 an der Börse gehandelt werden.

Seit 2010 ist die Deutsche Bank Mehrheitsaktionär der Postbank. Als Kreditinstitut deckt die Postbank beinahe alle Bereiche des Privatkundengeschäfts ab und arbeitet auch mit Firmen- und Geschäftskunden zusammen. Schwerpunkte sind das Spargeschäft, sowie Geschäfte mit Privatpersonen. Da die Postbank eng mit der Post AG zusammenarbeitet, ist fast jede Postgeschäftsstelle auch eine Filiale der Postbank. Somit ist die Postbank flächendeckend in Deutschland vertreten.

Kredite bei der Postbank

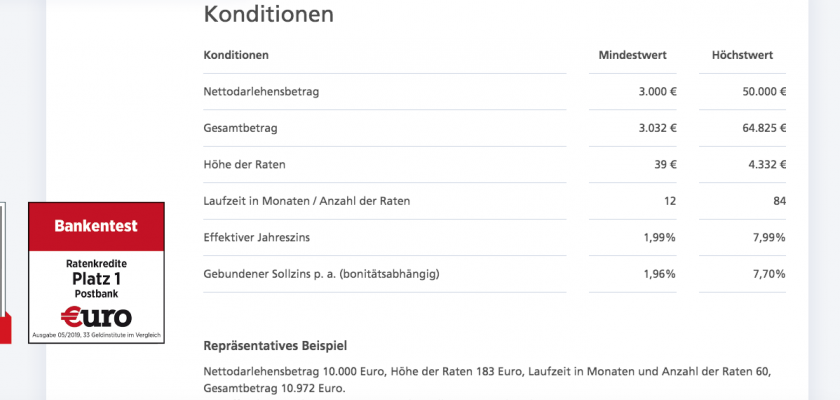

Die Postbank bietet verschiedene Arten von Krediten an. Gängigste Kredite für Privatpersonen sind dabei der Autokredit und der Ratenkredit, dieser kann sowohl online als auch in einer Filiale beantragt werden. Der Autokredit und der Onlinekredit lassen Summen zwischen 3.000 und 50.000 Euro zu. Der Ratenkredit in der Filiale startet dagegen mit 1.500 Euro.

Maximum sind aber auch hier 50.000 Euro. Die Laufzeit des Kredits beträgt dabei zwischen 12 und 84 Monaten. Die Zinsen schwanken, abhängig vom Laufzeit und Bonität, zwischen 5,69 Prozent pro Jahr und 9,99 Prozent pro Jahr.

Wer einen Kredit bei der Postbank aufnehmen möchte, muss volljährig sein und seine Rückzahlungsfähigkeit bewiesen. Nach der Bewilligung des Kredits erfolgt die Auszahlung umgehend. Sondertilgungen können einmal pro Kalenderjahr vorgenommen werden, allerdings nur bis zu 50 Prozent der noch offenen Summe. Die Höhe der monatlichen Rate kann kostenlos geändert werden und bis zum 30. Tag nach Kreditabschluss ist die Rückgabe des Kredits ohne weitere Probleme möglich.

Fazit

Da die Postbank ein umfassendes Filialnetz hat, ist es sehr einfach persönlich zu einer Beratung zu gehen. Wer online einen Kredit beantragt hat den Nachteil, dass die Zinsen auf der Homepage der Postbank nicht sofort ersichtlich sind, sondern dass der Anwärter sich erst einmal registrieren muss.

Ebenfalls nachteilig ist, dass im Rahmen der Filialauslagerung der Post, viele ausgelagerte Postfilialen zwar weiterhin Postbankgeschäfte anbieten, das Personal aber mitunter keine Bankkaufmannlehre vorweisen kann. Schlecht ist auch, dass die Postbank eine 0180er Service Nummer anbietet, die Kosten von 9 bis maximal 42 Cent pro Minute verursacht.

Wer mit den Raten in Verzug kommt, kann bei Postbank eine Stundung beantragen, die auch gewährt wird, sofern es permanent zu Verzügen kommt. Insgesamt ist die Zusammenarbeit mit der Postbank unkompliziert und einfach.